Trudna sytuacja gospodarcza w obliczu pandemii koronawirusa obnażyła poziom świadomości finansowej wielu Polaków. Upadające po kilku dniach przymusowego zamknięcia biznesy. Obawy o to, czy po kilku tygodniach na zwolnieniu postojowym będzie za co kupić jedzenie. Strach i pretensje do całego świata o to, że nastąpił (po raz kolejny!) kryzys gospodarczy. A raczej tylko jego początek.

Wiele osób znajduje się teraz w trudnej sytuacji. Co gorsze, w tym momencie niewiele już można z tym zrobić. Ale jak uniknąć znalezienia się w podobnej sytuacji w przyszłości? Kryzysy gospodarcze to nic nowego. Obecny dopiero się rozkręca i jego skutki będziemy zapewne odczuwać jeszcze przez wiele miesięcy. Większość z nas przeżyje jeszcze nie jedną zapaść gospodarczą. Co zrobić, żeby w takiej sytuacji nie mieć pretensji do wszystkich i wszystkiego dookoła? Jak zadbać o swoje finanse tak, aby zapewnić sobie bezpieczeństwo na wypadek trudnych czasów?

W dzisiejszym wpisie spróbujemy odpowiedzieć na pytanie, dlaczego większość Polaków nie dba o swoje finanse. Obalę też kilka mitów, które powodują, że finanse osobiste i ich ogarnięcie wydaje się wielu osobom nieosiągalne. Kilka lat temu, po przeczytaniu pewnej książki (o czym w dalszej części artykułu 😉), mocno zainteresowałem się tym tematem. Zacząłem regularnie spisywać wydatki i prowadzić budżet domowy. Zbudowanie świadomości finansowej było jedną z rzeczy, która najbardziej wpłynęła na moje życie. Nikt nie uczy nas tego w szkole – a szkoda! Absolutnie każdy powinien posiadać podstawową wiedzę na temat finansów. I to niezależnie od poziomu dochodów. Ty też możesz być osobą świadomą finansowo, unikać wpadania w pułapki długów i powiększać swoje oszczędności – niezależnie od tego, ile zarabiasz 😉

Spis treści

Po co mi te finanse osobiste?

Jak już wspomniałem we wstępie, niestety w szkole nie jesteśmy uczeni podstaw finansów osobistych. Nie wiem jak Ty, ale ja po zajęciach z Podstaw Przedsiębiorczości nie miałem pojęcia, jak można wpaść w spiralę długów spowodowaną błędnym korzystaniem z kart kredytowych. Nikt mi też nie powiedział, co to jest budżet domowy i czym różni się on od spisywania wydatków. Nie wiedziałem też, jakie zagrożenia niosą ze sobą kredyty konsumenckie (i jakiekolwiek zadłużanie się).

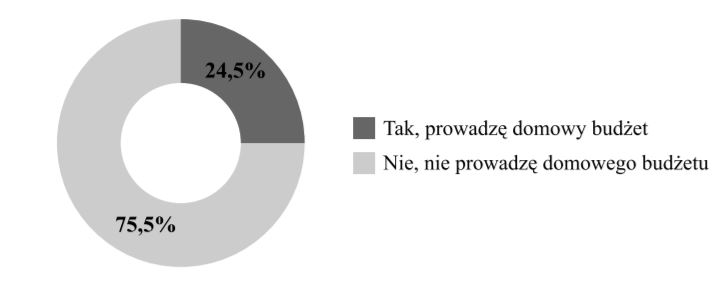

Według badania “Planowanie jako element zarządzania budżetem gospodarstw domowych” z 2018 r. niecałe 25% gospodarstw domowych w Polsce prowadzi budżet domowy:

budżetem gospodarstw domowych, Rozprawy Ubezpieczeniowe. Konsument na rynku usług finansowych nr 31 (1/2019): 57-68

Z tym, że przez prowadzenie budżetu domowego jest tutaj rozumiana jakakolwiek kontrola nad przepływem pieniędzy w gospodarstwie, np. spisywanie przychodów i wydatków na kartce. Dbanie o domowe finanse to jednak dużo więcej niż patrzenie, gdzie rozchodzą się Twoje zarobione pieniądze.

Jeśli zastanawiasz się, po co Ci finanse osobiste, oto kilka korzyści, które przyniesie Ci ich opanowanie:

- dowiesz się, ile rzeczywiście masz pieniędzy,

- dowiesz się, na co wydajesz pieniądze,

- zauważysz spore wydatki, o których nie miałeś(aś) pojęcia,

- będziesz w stanie określić, na co naprawdę Cię stać,

- nigdy nie będziesz się zadłużać (wyjątek: kredyt hipoteczny),

- nigdy nie popadniesz w spiralę długów,

- poznasz działanie podstawowych mechanizmów finansowych,

- zbudujesz poduszkę bezpieczeństwa, która pozwoli Ci przeżyć od 3 do nawet 12 miesięcy bez pracy,

- zaczniesz gromadzić oszczędności (niezależnie od Twoich zarobków).

Na wstępie pamiętaj, że celem dbania o finanse osobiste nie jest oszczędzanie samo w sobie, ale mądre wydawanie pieniędzy i realizacja marzeń z ich pomocą 😉

Historia pewnej karty kredytowej

Nie mogłem się powstrzymać przed wtrąceniem tutaj małej anegdoty 😉 W ostatnim czasie zamawiałem nową kartę kredytową* w jednym z największych polskich banków. Podczas rozmowy z przedstawicielem banku na temat wymaganych dokumentów zostałem zapytany, czy po otwarciu rachunku karty życzę sobie przelania środków z limitu kredytowego bezpośrednio na rachunek bankowy. Pani, z którą rozmawiałem, zapewniła mnie, że pieniądze te będę mógł wydać na dowolny cel konsumpcyjny. Po mojej odpowiedzi, że nie mam takich wydatków, które musiałbym finansować kredytem, a z samej karty mam zamiar korzystać mądrze i w innych celach, usłyszałem, że “będą pieniądze na koncie, to znajdą się wydatki”.

Szczerze mówiąc, byłem tym zażenowany. Jeśli pracownik banku w taki sposób sprzedaje produkty finansowe Polakom, to jak mamy nie wpadać w długi? Zakładam, że takie teksty działają na nieświadomych klientów – w innym przypadku pracownik by ich nie używał. Zachęcanie do zaciągania długów, w szczególności konsumpcyjnych, uważam za bardzo niemoralne. Ta sytuacja jeszcze bardziej utwierdziła mnie w sensowności poruszenia tematu finansów osobistych na blogu.

*dla jasności: karta kredytowa to wygodny i przydatny produkt finansowy dla osób, które wiedzą jak z niego korzystać. Jeśli nie wiesz, jak działa ten produkt oraz jak mądrze z niego korzystać, nie wchodź w jego posiadanie. Źle użytkowana karta kredytowa może być przyczyną wpadnięcia w spiralę długów. Więcej na temat korzystania z kart kredytowych dowiesz się np. tutaj.

Mity na temat finansów osobistych

Wokół finansów osobistych krąży wiele mitów. Sprawiają one, że wiele osób uważa zapanowanie nad własnymi finansami za nierealne, trudne albo niepotrzebne. Pora na ich obalenie 🙂

MIT: oszczędzać mogą tylko ci, którzy dużo zarabiają

Stwierdzenie to jest oczywiście nieprawdziwe. Nieważne jest, ile zarabiasz, ale ile pieniędzy zostaje Ci po odjęciu kosztów. Wyobraź sobie dwie osoby: jedna zarabia 10 tysięcy złotych, ale wydaje z tego 9. Druga zarabia 5 tysięcy, ale wydaje tylko 3. Kto zatem jest w lepszym stanie finansowym? Pierwsza osoba potrafi odłożyć tysiąc złotych, a ta druga – zarabiająca dwukrotnie mniej – oszczędza dwa razy więcej.

Stopniowe zwiększanie swoich wydatków wraz ze wzrostem zarobków to tzw. inflacja stylu życia. Mając do dyspozycji więcej pieniędzy, możemy wpaść w sytuację, w której dobra luksusowe stają się dla nas powszednie. Przyzwyczajamy się do drogich obiadów na mieście, kupowania coraz droższych samochodów, telefonów czy ubrań. Problemy pojawiają się jednak gdy – z różnych powodów – utracimy wysokie zarobki. Bardzo łatwo jest nam wejść na pewien poziom życia, ale dużo ciężej jest go obniżyć. Inflacja stylu życia jest jednym z głównych powodów braku oszczędności. W konsekwencji prowadzi to do bycia zaskakiwanym przez wydarzenia wymagające nagłych nakładów finansowych, takich jak kryzys gospodarczy czy choroba.

MIT: nie mam czasu na spisywanie wydatków i planowanie budżetu

To jest absolutny mit 😉 Obalę go na swoim przykładzie. Zapanowanie nad naszymi finansami osobistymi zajmuje mi średnio 15 minut dziennie oraz godzinę raz w miesiącu. Wchodzi w to codzienne spisywanie wydatków oraz planowanie budżetu na koniec kolejnego miesiąca.

Na początku przygody z finansami możesz potrzebować tego czasu trochę więcej. Pamiętaj jednak, że praktyka czyni mistrza. Z czasem ogarnianie finansów osobistych będzie Ci zabierać coraz mniej czasu.

MIT: zarządzanie budżetem domowym jest skomplikowane

Nieprawda! W skrajnym przypadku do ogarnięcia własnych finansów wystarczy Ci zeszyt i długopis. W moim przypadku jest to jeden, bardzo prosty w obsłudze arkusz Excel. Jeśli wdrożysz w swoje życie porady osób, które polecam w dalszej części artykułu, zobaczysz, jak proste może być budżetowanie. Zapewniam Cię, że nie jest to ani skomplikowane, ani czasochłonne 😉

MIT: jestem już za stary(a), żeby zaczynać prowadzenie budżetu domowego

To również bardzo złudne myślenie. I zupełnie nieprawdziwe. W podcaście WNOP Michał nieraz rozmawiał z osobami, które w późnym wieku zainteresowały się finansami osobistymi. Pamiętaj – lepiej późno, niż wcale.

Obrazowym przykładem jest emerytura. Może myślisz, że jej nie dożyjesz – a co jeśli jednak tak się stanie? 😁 Liczysz na emeryturę z ZUS? A czy wiesz, że wg obecnych prognoz dzisiejsi 30-latkowie będą mogli liczyć na emeryturę z ZUS w wysokości ok. 30% swojego ostatniego wynagrodzenia? Jak się na to zapatrujesz – czy jesteś w stanie przeżyć za 30% swojej obecnej wypłaty?

A to wszystko przy założeniach, że nic gorszego z ZUS-em się przez te lata nie stanie. Jednym z celów osoby świadomej finansowo powinno być samodzielne gromadzenie środków na własną emeryturę. Nie licząc na ZUS. Im szybciej obliczysz, jaka będzie realna wysokość Twojej emerytury z ZUS, tym szybciej zaczniesz gromadzić oszczędności na ten czas. Nigdy więc nie jest za późno 😉

Co to jest budżet domowy?

Czuję, że wiele osób nie wie, czym tak naprawdę jest budżet domowy. Spotkałem się z opiniami, że prowadzenie budżetu polega na monitorowaniu wydatków. Oznacza to bierne patrzenie, gdzie rozeszły się nasze pieniądze i dlaczego znów było ich za mało 😉 Chodzi jednak o coś zupełnie odwrotnego.

Budżet to mówienie Twoim pieniądzom dokąd mają iść, zamiast zastanawiania się dokąd one same sobie poszły

Dave Ramsey, światowy autorytet finansów osobistych

Powyższy cytat idealnie definiuje istotę budżetu domowego, którą jest planowanie przyszłości. Nauczysz się kierować swoje pieniądze tam, gdzie chcesz, żeby się znalazły.

Skąd uczyć się finansów osobistych?

Mimo że finansami osobistymi interesuję się od kilku lat, daleko mi do eksperta w tych tematach. Dbanie o własne finanse to ciągła nauka, a przede wszystkim bardzo dużo praktyki. Na szczęście są w naszym kraju ludzie dużo mądrzejsi od nas, z których wiedzy możemy korzystać. Poniżej przedstawiam rzetelne i sprawdzone przeze mnie źródła wiedzy o finansach osobistych.

Finansowy Ninja – pozycja obowiązkowa każdego Polaka

W tym momencie dochodzimy od bohatera dzisiejszego wpisu 😉 Jest nim Michał Szafrański, a konkretnie jego książka-podręcznik o finansach osobistych – Finansowy Ninja.

Moim zdaniem FinNinję powinien przeczytać każdy Polak. Byłaby świetną pozycją obowiązkową w szkole. Nie jest to typowa książka, ale bardziej podręcznik, z którym trzeba pracować. Finansowy Ninja jest wręcz przesiąknięty praktyką. Nauczy Cię wszystkiego, czego potrzebujesz, aby stać się świadomym finansowo i zacząć budować oszczędności.

Większość wiedzy, którą dzielę się w tym tekście, pochodzi właśnie z książki Michała. Jest to książka, która najbardziej wpłynęła na moje życie ze wszystkich, jakie kiedykolwiek przeczytałem. Po jej lekturze kilka lat temu zupełnie zmieniłem swoje podejście do pieniędzy i finansów.

Najlepszą poradą, jaką mogę Ci dać, jest po prostu zakup i przeczytanie FinNinjy. Brak takiej lektury i powiązanego z nią przedmiotu szkolnego jest jedną z przyczyn, dla których nie dbamy o domowe finanse. Gwarantuję, że jeśli sumiennie ją przepracujesz, będzie to jedna z najlepszych inwestycji w Twoim życiu 😉

Książkę Finansowy Ninja możesz również znaleźć w wybranych bibliotekach publicznych. Więcej informacji na ten temat znajdziesz w tym artykule.

Podcast Więcej Niż Oszczędzanie Pieniędzy

Kolejne dziecko Michała – podcast Więcej Niż Oszczędzanie Pieniędzy. W ostatnim czasie trochę mniej aktywny, ale znajdziesz tam grubo ponad 100 odcinków wiedzy finansowej. Michał nagrał dziesiątki wywiadów z osobami z ogromną wiedzą.

Blog Finanse Bardzo Osobiste

Poza Michałem, autorytetem w dziedzinie finansów osobistych jest Marcin Iwuć. Jego bloga – Finanse Bardzo Osobiste – poznałem trochę później niż materiały Michała. Znajdziesz tam jednak masę wiedzy finansowej i często trochę inne spojrzenie niż to Szaffiego, co pozwala poszerzyć perspektywę 😉

Marcin od dłuższego czasu prowadzi też inicjatywę Wtorek z finansami. W każdy wtorek o 19:30 prowadzi transmisje live o tematyce finansów osobistych na swoim kanale YouTube. Na koniec każdego odcinka można też zadać Marcinowi dowolne pytanie. Czasem zaprasza również ekspertów w omawianych tematach. Informacje na temat wtorków z finansami znajdziesz tutaj.

Blog AppFunds

Ciekawym źródłem informacji na temat finansów osobistych i inwestowania jest blog AppFunds Zbyszka Papińskiego. Bloga cenię przede wszystkim za to, że często można na nim znaleźć informacje na temat aktualnych promocji bankowych czy produktów inwestycyjnych.

Szczerze mówiąc, AppFunds odwiedzam najrzadziej ze wszystkich wymienionych tutaj źródeł. Chyba po prostu nie przypada mi do gustu wygląd samego bloga 😉 Zbyszka obserwuję za to na Twitterze, dzięki czemu dowiaduję się o najciekawszych wpisach.

Finanse osobiste – podsumowanie

Mam nadzieję, że ten wpis zachęcił Cię do zainteresowania się tematem, jakim są finanse osobiste. Ja uważam to za najlepszą inwestycję w swoim życiu. Choć daleko mi w temacie finansów do ideału i często popełniam błędy, uczucie kontroli nad własnymi pieniędzmi pozwala mi czuć się bezpiecznie i spokojnie.

Na koniec mała rada 🙂 Jeśli wkręcisz się w tematykę finansów osobistych, pamiętaj, żeby nie próbować na siłę “ewangelizować” innych. Sam mam często pokusę powiedzenia komuś, że coś robi źle albo powinien zorganizować zarządzenie swoimi finansami inaczej. Często to robię, ale po czasie zauważam, że nie tędy droga. Chęć dzielenia się wiedzą jest zrozumiała, bo będąc “oświeconym”, chcemy – z dobrej woli – uświadamiać innych. Z doświadczenia wiem jednak, że każdy musi zrozumieć istotność tych tematów samodzielnie. Oczywiście warto dzielić się wartościowymi wpisami na blogach czy osobami, które się na tym znają. Ale nic na siłę 😉